Durante años, el mercado de los smartphones ha sido el epicentro de la economía digital. Sin embargo, lo que antes era crecimiento sostenido hoy se parece más a una industria que avanza con cautela. De acuerdo con datos de IDC, el mercado global registró un crecimiento de 3.5% interanual en el tercer trimestre de 2025, alcanzando 325.7 millones de unidades enviadas. Sin embargo, un crecimiento anual de apenas 1.5%.

El dato, en apariencia positivo, esconde una realidad más compleja: el crecimiento ya no proviene de la expansión del mercado, sino de la capacidad de las marcas para convencer al usuario de actualizar su dispositivo.

Innovación + financiamiento

El motor detrás de este crecimiento no es únicamente tecnológico. Según IDC, los fabricantes han perfeccionado una combinación estratégica: innovación en hardware, integración de inteligencia artificial y, sobre todo, modelos de financiamiento y trade-in que reducen la fricción de compra.

Como explicó Nabila Popal, directora de investigación en IDC, la industria ha logrado hacer del upgrade una decisión casi automática para el consumidor. No porque lo necesite, sino porque ahora es más fácil justificarlo.

Aquí hay una lectura clave: el crecimiento ya no depende de nuevos usuarios, sino de usuarios convencidos.

Apple y Samsung: dominio consolidado, pero, ya se acerca Xiaomi

El liderazgo del mercado sigue concentrado en Samsung y Apple, pero Xiaomi se acerca peligrosamente.

En el tercer trimestre de 2025:

- Samsung alcanzó el 18.8% de participación

- Apple el 18.2%

- Xiaomi el 13.3%

- Transsion con el 9%

- vivo el 8.6%

Ambas compañías han encontrado su ventaja en el segmento premium, donde la innovación —especialmente en dispositivos plegables y capacidades de IA— justifica precios más altos y ciclos de renovación más rápidos.

Apple, en particular, apunta a un año récord con más de 247 millones de unidades enviadas en 2025 y un valor de mercado que superaría los 261 mil millones de dólares. Sin embargo, 2026 podría ser el año más complicado de este lustro.

La conclusión es evidente: la competencia ya no es por volumen, es por valor por usuario.

La inteligencia artificial redefine la categoría

Uno de los factores más relevantes en este ciclo es la incorporación de inteligencia artificial en dispositivos, tanto en gama alta como en segmentos más accesibles. La IA no solo mejora funcionalidades, redefine el posicionamiento del smartphone: de herramienta de comunicación a asistente personal inteligente.

Este cambio está impulsando la renovación del parque de dispositivos, especialmente en mercados donde el precio ya no es la única variable decisiva.

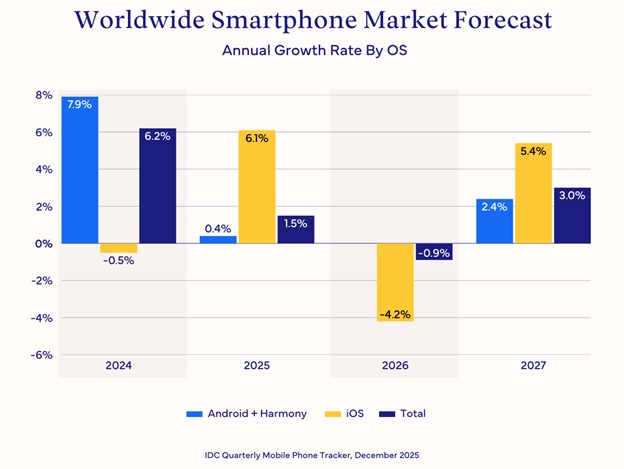

2026: el año incómodo para el mercado de los smartphones

A pesar del impulso en 2025, el panorama para 2026 es menos optimista. IDC proyecta una caída de 0.9% en envíos globales, impulsada por dos factores estructurales:

- Escasez de componentes, especialmente memoria

- Aumento de costos que presionará los precios al alza

- Guerra en Irán

El resultado es una paradoja: menos unidades, pero mayor valor promedio por dispositivo, con un ASP estimado de US$465, llevando el mercado a un valor récord cercano a los US$578.9 mil millones.

Un estimado más preocupante del estudio de IDC pone al Sistema Operativo iOS como el que más decremento tendrá en 2026.

De volumen a rentabilidad

Lo que estamos viendo no es una crisis del smartphone, sino su maduración. Las marcas están ajustando su estrategia:

- Menos dependencia del volumen

- Más foco en modelos premium

- Optimización de portafolio para proteger márgenes

En otras palabras, el smartphone dejó de ser un negocio de escala pura para convertirse en un negocio de eficiencia y valor.

El mercado de los smartphones no está desapareciendo, está redefiniéndose. La innovación ya no basta; necesita ir acompañada de modelos comerciales que eliminen fricción y justifiquen el upgrade. La verdadera competencia no será por quién vende más dispositivos, sino por quién logra que el usuario quiera —y pueda— cambiar el que ya tiene.